跨境支付类产品中,VCC(虚拟信用卡)的交易授权是一个常见的环节。本文将分享交易授权和拒付处理的两种常见场景,供大家参考学习。

第一部分:交易授权

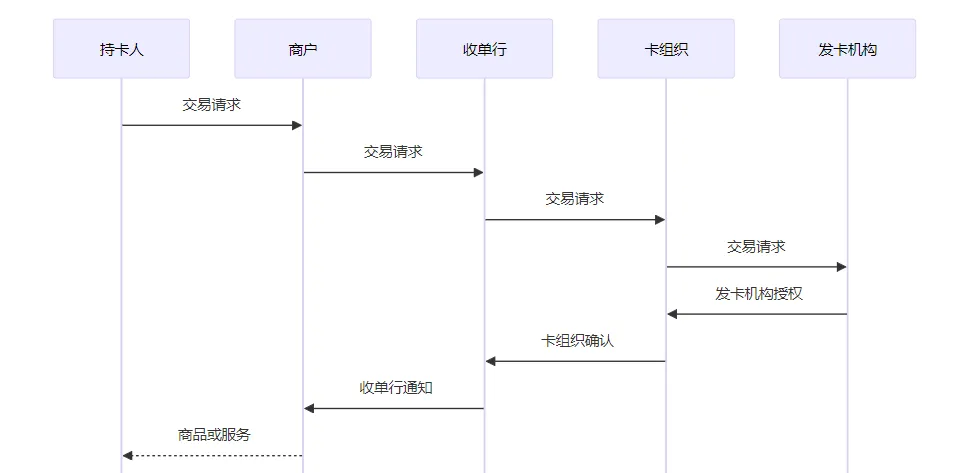

在VCC交易授权过程中,发卡机构与收单行之间的信息流是交易顺利完成的关键。以下是VCC交易授权时的信息流概述:

- 交易请求:持卡人(消费者)在商户处发起交易时,交易请求通过商户的支付系统发送给收单行。请求包含交易金额、货币种类、VCC卡号、有效期、CVV2验证码等信息。

- 收单行处理:收单行接收到交易请求后,进行初步验证,如检查VCC卡号的有效性和交易金额是否在允许范围内。如果验证通过,收单行将交易信息转发给卡组织(如Visa、MasterCard)。

- 卡组织转发:卡组织作为中介,将交易信息转发给发卡机构,可能会进行货币转换,并将信息翻译成发卡机构能够理解的格式。

- 发卡机构授权:发卡机构接收到交易信息后,进行验证,包括检查持卡人的账户状态、可用额度和交易是否存在欺诈风险。如果验证通过,发卡机构会批准交易并发送授权代码给卡组织。

- 卡组织确认:卡组织收到发卡机构的授权代码后,确认交易授权成功,并将确认信息发送给收单行。

- 收单行通知商户:收单行收到确认信息后,通知商户交易授权成功,商户随后可以为持卡人提供商品或服务。

- 清算和结算:交易完成后,会有清算和结算的过程,通常需要一些时间来完成。

在这个过程中,信息流的特点是时效快、双向交互、完整性和可追溯性。每一笔交易都应有详细的信息记录,确保信息在传输过程中没有损耗。

第二部分:拒付业务流程

当VCC持卡人发生拒付时,拒付信息的传递和处理流程涉及多个角色,包括发卡机构、卡组织、收单行、商户和支付平台等。以下是拒付信息传递的具体流程:

- 持卡人发起拒付:持卡人因未收到商品、商品与描述不符或欺诈性收费等原因,向发卡银行提出拒付请求。

- 发卡机构处理拒付:发卡机构收到拒付请求后,进行初步审核,并决定是否接受拒付。如果接受,发卡机构会向卡组织提交拒付通知。

- 卡组织转发拒付信息:卡组织将拒付信息转发给收单行,确保信息在金融网络中的传递。

- 收单行通知商户:收单行收到拒付信息后,通知商户拒付的发生,并可能要求商户提供交易证明或其他相关文件以抗辩拒付。

- 商户响应拒付:商户在收到拒付通知后,可以选择接受拒付或提供抗辩材料。如果选择抗辩,需要在规定时限内提交相关证明材料。

- 支付平台的角色:在某些情况下,支付平台可能作为中介参与拒付处理,通知商户拒付信息,并协助商户提交抗辩材料。

- 责任判定:发卡机构和卡组织根据商户提交的材料和持卡人的拒付理由进行责任判定,结果可能对商户或持卡人产生财务影响。

- 拒付结果通知:一旦责任判定完成,卡组织会将结果通知收单行,收单行再通知商户。

- 后续处理:根据拒付结果,商户可能需要退款给持卡人,或者如果拒付被推翻,交易金额会重新划拨给商户。

在整个拒付处理流程中,确保及时、准确地传递信息非常关键,同时商户需保留好所有交易记录和通信记录,以备在抗辩拒付时使用。

持续更新发卡业务和产品知识,关于交易授权和拒付争议处理的更多业务和产品落地细节,欢迎了解更多信息。